天风证券股份有限公司杨松,曹文清近期对益方生物进行究诘并发布了究诘陈述《TYK2扼制剂临床数据优异,多条管线具有捏续收场智力》,本陈述对益方生物给出买入评级,面前股价为12.95元。

益方生物(688382) 贝福替尼和KRAS G12C扼制剂已获批,有望投入交易化放量阶段 贝福替尼对于NSCLC的一、二线治愈均已纳入医保目次。三代EGFR TKI贝福替尼的交易化权力授予贝达药业,二线治愈得当症照旧纳入2023年医保目次;一线NSCLC得当症通过本年的医保谈判,告捷纳入2024年医保目次,2025年有望得到较好的销售增长。 公司自主研发的KRAS G12C扼制剂格索雷塞(D-1553)的NSCLC得当症获批上市。在中国,约2.9-4.3%的NSCLC患者佩带KRAS G12C突变,这部分患者东谈主群疾病进展飞快且预后较差,在现存非靶向治愈决策中的获益有限,存在未知足的临床需求。当今在中国内地,针对KRAS G12C突变的NSCLC患者的二线治愈药物仅有同靶点的信达生物的氟泽雷塞片获批上市,无入口同靶点药物先上市占据国内商场,竞争阵势好,销售长进值得期待。 TYK2扼制剂数据优异,并有口服SERD等在研品种,具有念念象空间公司D-2570(TYK2)银屑病的II期临床教育数据优异。D-2570的数据默契也优于已上市的同类TYK2扼制剂,何况在恶果上可与抗体生物药(如抗IL-17A,抗IL-23抗体)相比好意思(非头党羽)。在D-2570治愈12周时,低、中、高三个剂量组中PASI75应对率为85.0%-90.0%,显耀高于抚慰剂组的12.5%,达到本次究诘的主要畸形。在其他疗效筹备上,三个剂量组PASI90应对率为70.7%-77.5%,抚慰剂组为5.0%。PASI100应对率为39.0%-50.0%,抚慰剂组为2.5%。sPGA0/1应对率为80.5%-87.5%,抚慰剂组为20.0%。 内分泌治愈所对应的HR+/HER2-患者为乳腺癌患者中最常见的分子亚型,阐发中国国度癌症中心2024年最新发布的宇宙癌症陈述披露,乳腺癌为女性发病率第二的大癌种,(粗)发病率为51.17/十万东谈主,瞻望每年新发患者35.7万东谈主,HR+/HER2-患者占比70%,患者基数大。 D-0502是公司自主研发的一款口服聘任性雌激素受体降解剂(SERD),用于治愈雌激素受体(ER)阳性、东谈主表皮孕育因子受体2(HER2)阴性的乳腺癌,当今单药在国内正在进行III期注册临床教育,经由在国内居品中居第一梯队。 D-0120是公司自主研发的一款URAT1扼制剂,用于治愈高尿酸血症及痛风。该药物在中国已获胜完成临床IIa期教育,当今中好意思临床教育正在按谋划鼓舞中。IIa期教育截止披露,D-0120疗效显耀,血尿酸镌汰达标率高达80%,展现出优良的降尿酸恶果。 盈利预测与投资评级 磋商到D-1553告捷获批上市,公司有望收到廉明天晴的里程碑款项,咱们将公司2024年营业收入从0.90亿元上调至1.30亿元东谈主民币,将2024年的归母净利润从-4.67亿元东谈主民币上调至-2.92亿元东谈主民币。同期,磋商到公司将D-1553在中国大陆地区包括坐褥和交易化权力授予了廉明天晴,是以将公司2025年预测营业收入从4.28亿元下调至2.30亿元,瞻望2026年的营业收入和归母净利润差异为3.57亿元和-1.80亿元东谈主民币。保管“买入”评级。 风险领导:上市居品销售不足预期风险、研发经由不足预期风险、尚未盈利风险、新药研发教育截止及交易化情况具有不笃定性

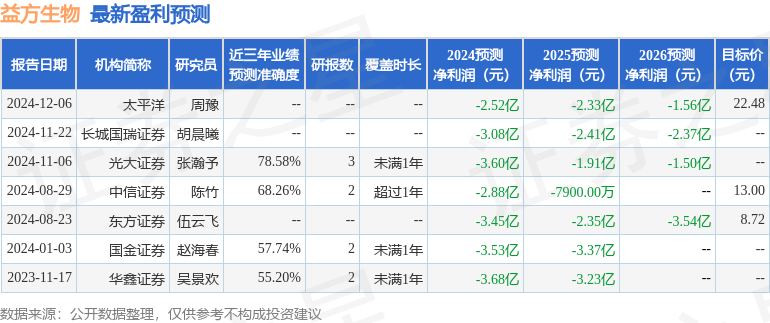

本站数据中心阐发近三年发布的研报数据筹备,光大证券张瀚予究诘员团队对该股究诘较为潜入,近三年预测准确度均值为78.58%,其预测2024年度包摄净利润为耗费3.6亿。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;夙昔90天内机构标的均价为22.48。

以上实际为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 光伏电站等保测评要若干钱?需要哪些等保开发 2024-12-25

- 工商银行信用卡哪个卡种好?一文带你潜入了解! 2024-12-25

- 期权市鸠合什么是末日期权轮? 2024-12-25

- 拿获!央企首要钞票并购重组宗旨股一览 2024-12-25

- 12月25日侨银转债着落0.22%,转股溢价率106.86% 2024-12-25